- Alphabet, Microsoft et Intel doivent publier leurs bénéfices aujourd'hui

- Les rapports seront publiés après la clôture de la séance de Wall Street

- Le cloud, l'IA et les recettes publicitaires sont au centre des préoccupations dans les résultats d'Alphabet

- La croissance des recettes du cloud de Microsoft devrait ralentir

- L'attention se porte sur l'activité de fonderie dans les résultats d'Intel

Les traders se verront proposer les rapports de bénéfices du T1 2024 de trois grandes entreprises technologiques américaines aujourd'hui après la clôture de la séance de Wall Street. Alphabet (GOOGL.US), Microsoft (MSFT.US) et Intel (INTC.US). Les rapports des trois pourraient contribuer à façonner le sentiment à l'égard du secteur technologique américain. Cependant, les traders doivent garder à l'esprit que les marchés sont imprévisibles et qu'une surperformance des bénéfices ne garantit pas nécessairement une hausse du cours de l'action après les bénéfices - des bénéfices décevants de Tesla ont fait monter en flèche les actions du fabricant de VE, tandis que Meta Platforms est en baisse avant l'ouverture du marché malgré des résultats meilleurs que prévu. Jetons un coup d'œil rapide à ce que le marché attend d'Alphabet, de Microsoft et d'Intel, et sur quoi se concentrer.

Investissez dès maintenant ou testez notre démo gratuite

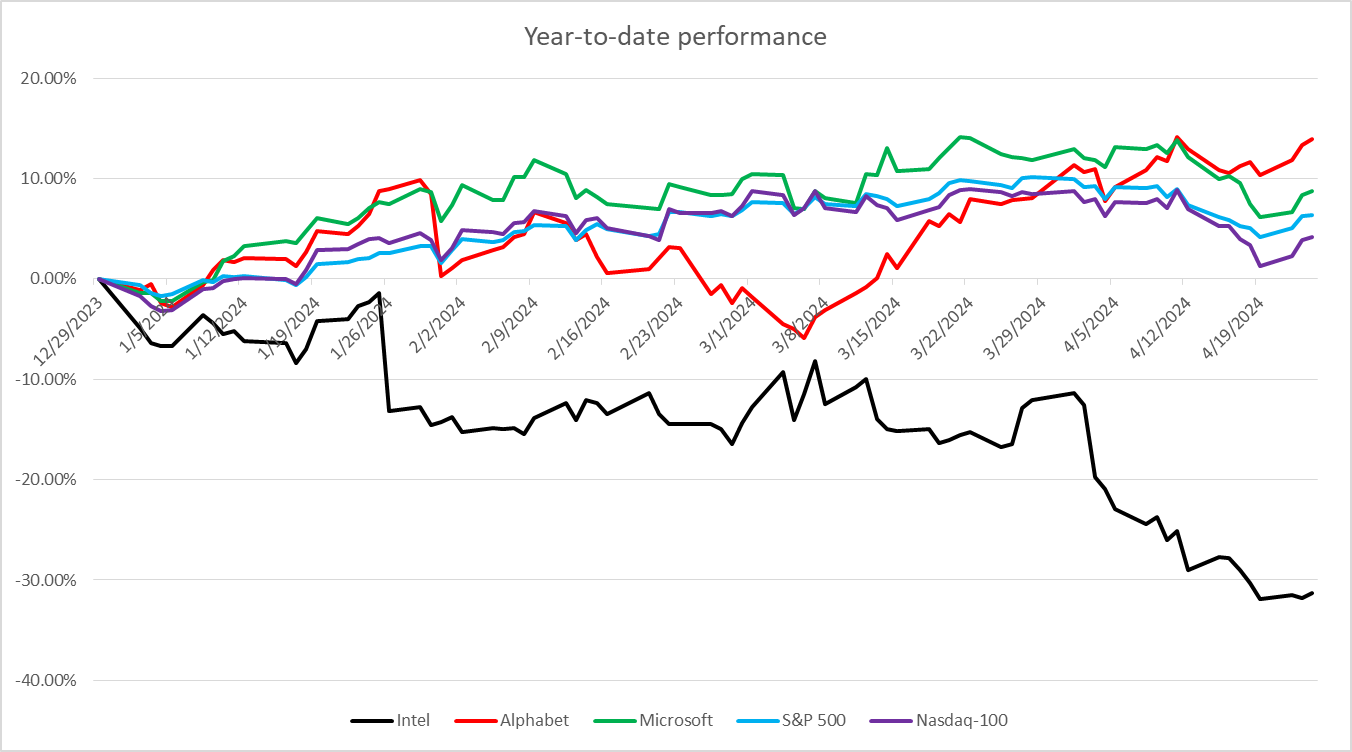

Ouvrir un compte DÉMO GRATUITE Téléchargez notre application mobile Téléchargez notre application mobile Alors qu'Alphabet et Microsoft ont surperformé le marché dans l'ensemble cette année, Intel a significativement sous-performé. Source : Bloomberg Finance LP, XTB Research

Alors qu'Alphabet et Microsoft ont surperformé le marché dans l'ensemble cette année, Intel a significativement sous-performé. Source : Bloomberg Finance LP, XTB Research

Parmi les trois grandes entreprises technologiques américaines qui publient leurs bénéfices aujourd'hui, Microsoft semble être la plus chère en termes de ratio P/E forward. Source : Bloomberg Finance LP, XTB

Alphabet

Alphabet (GOOGL.US) surperforme jusqu'à présent le S&P 500 et le Nasdaq-100 cette année, gagnant près de 14 % depuis le début de l'année. L'attention dans le rapport d'Alphabet se portera principalement sur trois choses - l'IA, le cloud et la publicité. Les marchés des options impliquent une variation du cours de l'action après les bénéfices de 5,7 %.

On s'attend à ce qu'Alphabet rapporte une croissance de plus de 13 % en glissement annuel du chiffre d'affaires total du T1 2024. La croissance du cloud devrait rester forte. Bien que ce segment ait vu sa croissance ralentir à mesure qu'il prenait de l'ampleur, les analystes prévoient une croissance du chiffre d'affaires du cloud d'une année sur l'autre à peu près au même niveau que celui du T4 2023, qui était plus élevé que la croissance enregistrée au T3 2024.

Le cloud sera étroitement surveillé car c'est le segment à la croissance la plus rapide d'Alphabet, mais les investisseurs prêteront également attention à la publicité - la principale source de revenus de l'entreprise. On s'attend à ce que l'entreprise annonce une croissance de plus de 10 % des recettes publicitaires, une accélération par rapport aux 9,5 % rapportés au T4 2023. Si cela se confirme, ce serait le cinquième trimestre consécutif de croissance accélérée des recettes publicitaires.

Enfin, tout commentaire sur l'IA sera également étroitement surveillé. Une plongée dans l'IA contribue à stimuler la croissance du Google Cloud, donc les deux seront probablement analysés ensemble.

Attentes pour le T1 2024

- Chiffre d'affaires : 79,04 milliards de dollars (+13,3 % en glissement annuel)

- Google Services : 69,06 milliards de dollars (+11,5 % en glissement annuel)

- Google Advertising : 60,18 milliards de dollars (+10,3 % en glissement annuel)

- Google Cloud : 9,37 milliards de dollars (+25,8 % en glissement annuel)

- Other Bets : 372 millions de dollars (+29,3 % en glissement annuel)

- Couverture : 96 millions de dollars (+14,4 % en glissement annuel)

- Google Services : 69,06 milliards de dollars (+11,5 % en glissement annuel)

- Chiffre d'affaires hors coûts d'acquisition de trafic : 66,07 milliards de dollars (+13,8 % en glissement annuel)

- Bénéfice brut : 44,72 milliards de dollars (+14,1 % en glissement annuel)

- Marge brute : 56,9 % contre 56,1 % il y a un an

- Bénéfice d'exploitation : 22,39 milliards de dollars (+28,6 % en glissement annuel)

- Google Services : 24,3 milliards de dollars (+11,8 % en glissement annuel)

- Google Cloud : 672 millions de dollars (+252 % en glissement annuel)

- Other Bets : -1,12 milliard de dollars

- Couverture : -1,65 milliard de dollars

- Marge opérationnelle : 28,6 % contre 25 % il y a un an

- Bénéfice net : 19,6 milliards de dollars (+30,2 % en glissement annuel)

- Marge nette : 22,4 % contre 21,6 % il y a un an

- BPA ajusté : 1,53 $ contre 1,17 $ il y a un an

- Dépenses d'investissement : 10,24 milliards de dollars (+62,8 % en glissement annuel)

Alphabet (GOOGL.US) reste proche de ses plus hauts historiques. L'action a reculé dans la première moitié d'avril 2024, mais depuis, elle a réussi à récupérer presque toutes les pertes. L'action se négocie légèrement en dessous de la zone de résistance de 160 $, et un solide rapport de bénéfices du T1 pourrait pousser le prix à de nouveaux niveaux record. Source : xStation5

Microsoft

Microsoft (MSFT.US) surperforme jusqu'à présent le S&P 500 et le Nasdaq cette année, gagnant plus de 8 % depuis le début de l'année, après une hausse de 90 % en 2023. En ce qui concerne le prochain rapport de bénéfices, les investisseurs se concentreront principalement sur les activités de cloud, qui ont été un moteur de croissance clé récemment. Les marchés des options impliquent une variation du cours de l'action après les bénéfices de 4,8 %.

On s'attend à ce que Microsoft rapporte une croissance de plus de 15 % en glissement annuel du chiffre d'affaires total au T3 fiscal 2024 (T1 2024 calendrier). Le cloud devrait rester le plus grand segment en termes de ventes et un moteur clé de la croissance. La croissance des revenus dans le segment Intelligent Cloud devrait ralentir à environ 19 % en glissement annuel, contre 20,3 % en glissement annuel au T2 fiscal 2024 (T4 2023 calendrier). Cependant, il devrait être plus rapide que la croissance de 15,9 % en glissement annuel enregistrée sur la même période de l'année précédente. Cependant, une catégorie de revenus du cloud plus large - le chiffre d'affaires commercial du cloud - devrait voir sa croissance ralentir à moins de 20 % en glissement annuel pour la première fois de l'histoire.

L'IA sera un thème important dans le communiqué de résultats. Plus précisément, comment cela impacte la croissance dans le cloud Azure. L'IA a contribué à 300 points de base à la croissance d'Azure au T1 fiscal 2024 (T3 2023 calendrier) et cette contribution a augmenté à 600 points de base au T2 fiscal 2024 (T4 2023 calendrier).

Le T3 2024 était également le premier trimestre complet après la consolidation d'Activision dans Microsoft suite à une acquisition. L'acquisition devrait aider à accélérer la croissance des revenus, mais en même temps, elle a été dilutive pour les bénéfices.

Attentes pour le T3 fiscal 2024

- Chiffre d'affaires : 60,88 milliards de dollars (+15,2 % en glissement annuel)

- Productivité & Processus métiers : 19,54 milliards de dollars (+11,6 % en glissement annuel)

- Cloud intelligent : 26,25 milliards de dollars (+18,9 % en glissement annuel)

- Informatique personnelle : 15,07 milliards de dollars (+13,6 % en glissement annuel)

- Chiffre d'affaires commercial du cloud : 33,93 milliards de dollars (+19 % en glissement annuel)

- Bénéfice brut : 42,31 milliards de dollars (+15,2 % en glissement annuel)

- Marge brute : 69,1 % contre 69,5 % il y a un an

- Bénéfice d'exploitation : 25,64 milliards de dollars (+14,7 % en glissement annuel)

- Productivité & Processus métiers : 9,93 milliards de dollars (+15 % en glissement annuel)

- Cloud intelligent : 11,71 milliards de dollars (+23,6 % en glissement annuel)

- Informatique personnelle : 4,51 milliards de dollars (+6,6 % en glissement annuel)

- Marge opérationnelle : 43,0 % contre 42,3 % il y a un an

- Bénéfice net : 21,06 milliards de dollars (+15,1 % en glissement annuel)

- Marge nette : 34,0 % contre 34,6 % il y a un an

- BPA ajusté : 2,83 $ contre 2,45 $ il y a un an

Microsoft (MSFT.US) a atteint de nouveaux plus hauts historiques au-dessus de 430 $ par action dans la seconde moitié de mars 2024. Cependant, l'action a commencé à avoir du mal plus tard et a chuté d'environ 8 % par rapport aux plus hauts records. Les baisses ont été stoppées dans la zone de support située en dessous de la marque des 400 $ et l'action a commencé à se redresser. Le rapport de bénéfices du T3 fiscal fournira-t-il du carburant pour un rallye vers de nouveaux plus hauts historiques ? Source : xStation5

Intel

Alors qu'Intel (INTC.US) est une entreprise plus petite et peut ne pas attirer autant l'attention qu'Alphabet ou Microsoft, son rapport sera également étroitement surveillé. Après tout, c'est l'une des principales actions de semi-conducteurs américains. Intel a significativement sous-performé le S&P 500 et le Nasdaq-100 jusqu'à présent cette année, chutant de plus de 30 % depuis le début de l'année. Les marchés des options impliquent une variation du cours de l'action après les bénéfices de 7,4 %.

On s'attend à ce qu'Intel rapporte une croissance de 8,5 % en glissement annuel du chiffre d'affaires total du T1, avec le plus grand segment Client Computing attendu à une croissance de presque 30 % et le segment Datacenter & AI attendu à une baisse de presque 20 % des revenus. Cependant, une grande attention sera accordée à l'activité de fonderie d'Intel. Intel tente de se remodeler en tant que société de fonderie mondiale de puces. L'activité de fonderie consiste à fabriquer des puces pour des tiers, tout comme le fait TSMC. Intel a reçu beaucoup de fonds du CHIPS Act pour étendre sa capacité de fabrication, mais il y a quelques obstacles à la croissance. L'un des plus grands, qui le différencie de TSMC, est le fait qu'Intel conçoit également ses propres puces, ce qui limite le potentiel de croissance de son activité de fonderie. Pourquoi ? Certaines entreprises, comme par exemple AMD, peuvent être réticentes à utiliser les services de fonderie d'Intel car cela nécessiterait de remettre à Intel, son concurrent direct, les plans de ses nouveaux designs. Cependant, Intel peut attirer des clients parmi les entreprises qui ne conçoivent pas de puces de classe similaire et les utilisent comme Intel. Cela inclut, par exemple, Nvidia et Apple.

Comme Intel vante l'activité de fonderie comme le prochain moteur de croissance, les perspectives pour le segment seront étroitement surveillées. Néanmoins, il faut garder à l'esprit que le segment représente moins de 2 % du chiffre d'affaires total d'Intel et que sa croissance a ralenti au second semestre 2023, il faudra donc du temps avant qu'il ne devienne vraiment significatif pour l'entreprise.

Attentes pour le T1 2024

- Chiffre d'affaires : 12,71 milliards de dollars (+8,5 % en glissement annuel)

- Informatique client : 7,39 milliards de dollars (+28,1 % en glissement annuel)

- Datacenter & AI : 3,45 milliards de dollars (-19,2 % en glissement annuel)

- Réseau & Edge : 1,35 milliard de dollars (-13,8 % en glissement annuel)

- Fonderie Intel : 170 millions de dollars (+44 % en glissement annuel)

- Mobileye : 372 millions de dollars (-18,8 % en glissement annuel)

- Bénéfice brut : 5,70 milliards de dollars (+24,8 % en glissement annuel)

- Marge brute : 44,5 % contre 38,4 %

- Bénéfice d'exploitation : 562 millions de dollars (-294 millions de dollars par rapport à l'an dernier)

- Marge opérationnelle : 4,8 % contre -2,5 % l'an dernier

- Bénéfice net : 580 millions de dollars (-169 millions de dollars par rapport à l'an dernier)

- Marge nette : 4,5 % contre -1,5 % l'an dernier

Intel (INTC.US) a significativement sous-performé cette année. L'action a continué de baisser, franchissant plusieurs zones de support et a atteint son plus bas niveau en six mois. Cependant, la vente a été stoppée dans la seconde moitié d'avril et une surprise positive dans le rapport de bénéfices du T1 pourrait aider à lancer une correction à la hausse. Source : xStation5

Intel (INTC.US) a significativement sous-performé cette année. L'action a continué de baisser, franchissant plusieurs zones de support et a atteint son plus bas niveau en six mois. Cependant, la vente a été stoppée dans la seconde moitié d'avril et une surprise positive dans le rapport de bénéfices du T1 pourrait aider à lancer une correction à la hausse. Source : xStation5

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 76% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."