|

|

| Top/Flop della settimana |

Top Hipgnosis Songs Fund Limited (+24%): la società di investimento in cataloghi musicali, attualmente in difficoltà, ha ricevuto negli ultimi mesi diverse manifestazioni di interesse da parte di vari soggetti. Alla fine ha accettato un'offerta di acquisizione da parte di Concord Chorus. Concord, una delle principali società musicali indipendenti del mondo e controllata indirettamente da Alchemy Copyrights, ha offerto 1,4 miliardi di dollari, un premio del 32% rispetto al prezzo di chiusura di Hipgnosis di mercoledì. United Airlines (+22%), Alaska Air (+10%), American Airlines (+7%), Southwest Airlines (+7%): United Airlines ha pubblicato solidi risultati trimestrali, con un fatturato in crescita del 9,6%, al di sopra del consenso, e una perdita significativamente ridotta, sebbene appesantita dalla messa a terra del Boeing 737 MAX 9. La compagnia aerea ha inoltre presentato previsioni di profitto ottimistiche per il secondo trimestre, sostenute dalla forte domanda di viaggi estivi in tutti i segmenti di clientela. Situazione simile per Alaska Air che ha riportato risultati migliori del previsto, così come le sue controparti statunitensi, favorite dalla ripresa dei viaggi d'affari. International Distribution Services (+21%): il fornitore britannico di servizi postali e di consegna, società madre di Royal Mail e General Logistics Systems, ha respinto un'offerta di acquisto da 3 miliardi di sterline da parte del miliardario ceco Daniel Kretinsky, che possiede già il 27,5% di IDS attraverso il suo veicolo di investimento. Kretinsky ha dichiarato di star lavorando per migliorare la sua offerta. Adidas (+15%): la nostalgia paga. Qualche mese fa, il produttore tedesco di attrezzature sportive ha scommesso sul rilancio di Samba, Gazelle e Campus, modelli iconici del secolo scorso, con grande successo. Le vendite sono aumentate, i risultati preliminari hanno superato le aspettative e il gruppo ha alzato le previsioni per l'esercizio finanziario. Diversi analisti hanno alzato la loro raccomandazione e il loro obiettivo di prezzo sul titolo, che ora è ai massimi di due anni. UnitedHealth Group (+14%): nonostante la vendita delle sue attività in Brasile e un recente attacco informatico a una delle sue filiali, il gigante americano delle assicurazioni sanitarie sta andando bene. I risultati trimestrali sono stati migliori del previsto, con un aumento dei ricavi dell'8,55%. Escludendo l'impatto finanziario delle suddette perturbazioni, l'EPS rettificato è aumentato di oltre il 10%. Anche le previsioni del gruppo per l'esercizio finanziario sono superiori alle aspettative del mercato. Genuine Parts Company (+11%): anche lo specialista in ricambi per auto e industriali ha riportato solidi risultati trimestrali. Il fatturato, l'utile rettificato e il margine sono aumentati, grazie a una migliore gestione delle scorte e della catena di fornitura e a un programma di riduzione dei costi. Il gruppo ribadisce la propria fiducia per il resto dell'anno, aumentando le previsioni di utile, grazie alle forti performance in Asia-Pacifico e in Europa. Naturgy Energy Group (+10%): la società energetica spagnola, specializzata nel gas naturale, sta attirando l'interesse degli Emirati. TAQA, società con sede ad Abu Dhabi, ha annunciato di essere in trattativa con i tre principali azionisti della società, tra cui Criteria (che detiene il 26,7%) e due fondi di private equity (GIP e CVC, che detengono rispettivamente il 20,7% e il 20,6%), in vista di un'offerta pubblica di acquisto per l'intero capitale sociale del gruppo. Naturgy, che è la più grande azienda spagnola del settore del gas, è valutata a circa 22 miliardi di euro. Bentley Systems (+7%): l'azienda statunitense, specializzata in software per l'ingegneria delle infrastrutture, ha annunciato questa settimana di star valutando diverse opzioni di vendita e tra i potenziali acquirenti sono circolati i nomi di Schneider Electric, produttore francese di apparecchiature elettriche, Cadence Design Systems, editore statunitense del software di progettazione Cadence Design Systems, e Siemens AG, che ha già una partecipazione nel gruppo. Venerdì scorso, Schneider ha confermato di aver avviato discussioni preliminari per l'acquisto delle attività di software. L'Oréal (+7%): il gigante francese dei cosmetici sta andando bene. Ha registrato un fatturato trimestrale di 11,24 miliardi di euro, in crescita dell'8,3% e ben superiore alle aspettative, grazie alle forti vendite in Nord America, Europa e nei mercati emergenti. Così facendo, ha dissipato le preoccupazioni del mercato riguardo al rallentamento del mercato negli Stati Uniti e in Cina e ha registrato un aumento della redditività. UBS e Oddo BHF hanno alzato il prezzo obiettivo del titolo.

Flop VinFast Auto (-30%): le cose non migliorano per il produttore vietnamita di veicoli elettrici quotato negli Stati Uniti. Ha riportato un aumento delle perdite e, nonostante l'aumento del fatturato nel primo trimestre, fatica a convincere il mercato che sarà in grado di raggiungere l'obiettivo di consegnare 100.000 auto quest'anno. Il prezzo delle azioni è sceso di quasi il 70% dall'inizio del 2024. Dr Martens (-28%): il famoso produttore di stivali britannico continua a soffrire a causa dell'inflazione, che sta indebolendo la domanda, in particolare negli Stati Uniti e presso i grossisti. Il gruppo ha annunciato la partenza del suo CEO e la sua sostituzione con l'attuale direttore del marchio, e prevede che il prossimo esercizio sarà difficile, poiché ancora penalizzato dalle pressioni economiche. Dall'inizio del 2023, il prezzo dell'azione è sceso di oltre il 64% e di oltre l'84% dalla sua quotazione nel 2021. Biohaven (-21%): la biopharma statunitense è crollata questa settimana dopo aver emesso 5,6 milioni di azioni a 41 dollari l'una per raccogliere 230 milioni di dollari per scopi aziendali generali. Sartorius Stedim Biotech (-22%), Sartorius (-20%): Sartorius Stedim Biotech, che soffre di venti contrari in Cina, delude. Dopo due profit warning nel 2023, nel trimestre appena concluso il fornitore di prodotti e servizi per l'industria farmaceutica ha registrato un calo delle fatturato del 6,7%, un EPS più che dimezzato e margini in calo. Tuttavia, l'azienda mantiene i suoi obiettivi annuali, ma trascina con sé la società madre. ARM (-21%), ASM International (-9%), ASML (-8%): i produttori europei di semiconduttori sono in difficoltà. Sono trascinati al ribasso dalle deludenti pubblicazioni del gigante taiwanese TSMC. A margine, l'olandese ASML ha registrato un calo degli utili trimestrali e una diminuzione degli ordini, mentre le vendite in Cina sono rimaste stabili nonostante le restrizioni alle esportazioni. Da notare che Exane, analista di BNP Paribas, ha abbassato la propria raccomandazione sull'azienda britannica ARM. Wise (-15%): la fintech britannica non ha deluso nell'ultimo trimestre, con ricavi in crescita del 24% ma inferiori alle stime, nonostante un aumento del 14% del volume delle transazioni. Il mercato ha punito anche il fatturato annuale, che è stato dell'1% inferiore al consenso, il rallentamento della crescita dell'utilizzo dell'applicazione di trasferimento di denaro e un numero di clienti leggermente inferiore alle previsioni. Di conseguenza, UBS ha ridotto il prezzo obiettivo del titolo. Tesla (-13%): l'ex stella del mercato non convince più. Dopo aver annunciato questa settimana il licenziamento del 10% della sua forza lavoro globale, la casa automobilistica americana è stata costretta a richiamare quasi 3.900 Cybertrucks a causa di un pedale dell'acceleratore difettoso che potrebbe causare un'accelerazione involontaria del veicolo. Gli analisti sono preoccupati anche per il rinvio dell'uscita del Model 2 e per la priorità strategica data al Robotaxi. Con un calo di oltre il 40% dall'inizio dell'anno, il titolo è il peggior performer dell'S&P 500 nel 2024. Prologis (-13%): l'azienda statunitense specializzata in magazzini ha registrato un aumento del fatturato e degli utili trimestrali. Tuttavia, temendo un calo dell'attività e dei tassi di occupazione futuri, causato da un rallentamento della domanda di trasporto merci, ha rivisto al ribasso le previsioni di utile per l'esercizio finanziario. Gli operatori del settore logistico stanno risentendo dei venti contrari che stanno colpendo il settore, tra cui la riduzione della spesa dei consumatori in un contesto post-pandemico. Il titolo è sceso del 22% dall'inizio dell'anno. Adecco (-10%): il mercato del lavoro si raffredda e pesa sulla performance borsistica dei reclutatori. Il numero di offerte di lavoro segnalate dal gigante del temporary staffing Adecco è sceso del 3% tra gennaio e la fine di marzo, dopo essere già crollato del 4% negli ultimi tre mesi dell'anno precedente. Il gruppo svizzero è stato trascinato al ribasso anche dai risultati della sua controparte britannica PageGroup, che ha registrato un utile trimestrale in calo di quasi il 13%. |

|

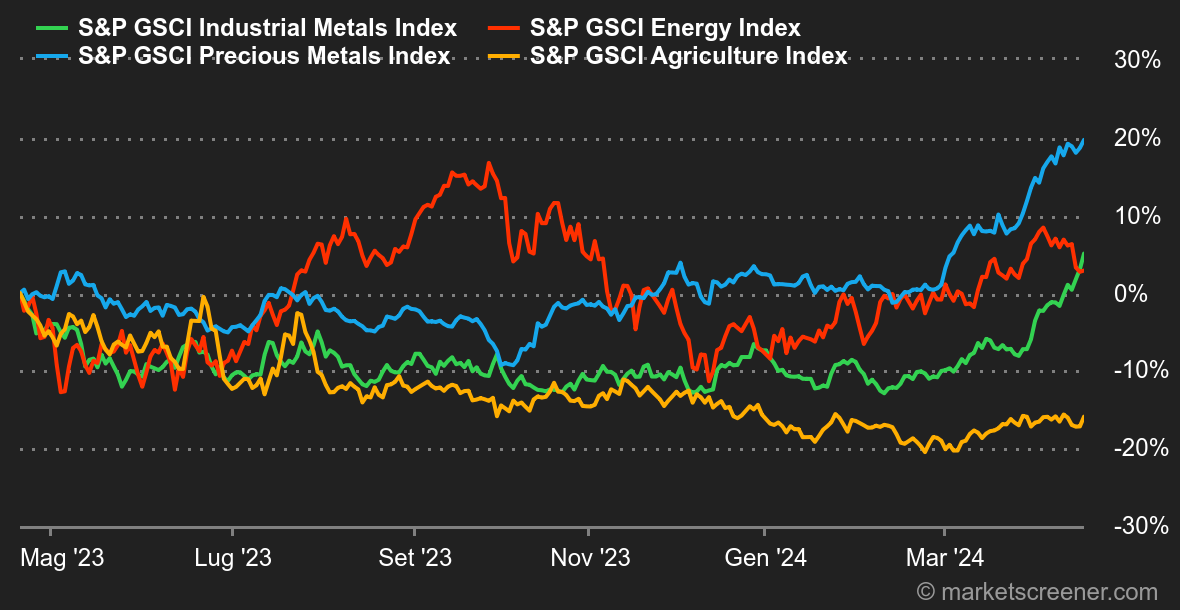

| Materie prime |

Energia: questa settimana il settore petrolifero è stato caratterizzato da una tensione crescente a seguito delle esplosioni avvenute in Iran nella notte tra giovedì e venerdì. Gli investitori sono sempre più preoccupati per il rischio di un'escalation del conflitto mediorientale. Le autorità israeliane hanno recentemente manifestato l'intenzione di rispondere a una vasta offensiva di droni e missili lanciata dall'Iran, una situazione che potrebbe portare le due nazioni a un confronto diretto e potenzialmente scatenare un conflitto regionale. A fronte di questi eventi, il prezzo del Brent del Mare del Nord per la consegna a giugno ha raggiunto gli 87 dollari al barile nel fine settimana, mentre il West Texas Intermediate (WTI) per la consegna a maggio, era scambiato a 82,6 dollari al barile sul Nymex. Metalli: per quanto riguarda l'oro, il metallo prezioso continua a essere scambiato vicino ai suoi massimi storici, leggermente al di sotto dei 2.400 dollari l'oncia alla fine della settimana. L'oro, che quest'anno ha registrato guadagni significativi, dovrebbe continuare a salire grazie alle solide prospettive della domanda cinese e alle incertezze macroeconomiche. Il fratello minore, l'argento, è scambiato a 28,5 dollari l'oncia e il rame a 9.615 dollari la tonnellata. Il palladio è scambiato a circa 1.022 dollari e il platino a 936 dollari. Prodotti agricoli: esaminiamo le recenti tendenze del prezzo del cacao, che ha subito una notevole impennata dall'inizio dell'anno. Venerdì i futures del cacao sono saliti a livelli quasi record, sfiorando le 10.000 sterline per tonnellata metrica all'Intercontinental Exchange (ICE). Questa rapida progressione si sta intensificando, spinta dalle indicazioni di una domanda robusta che persiste nonostante l'aumento dei prezzi. Il costo del cacao è triplicato negli ultimi sette mesi. Czarnikow, azienda specializzata in servizi di gestione della catena di approvvigionamento, stima che i prezzi potrebbero rimanere alti per circa 18 mesi. Il mercato prevede un quarto deficit consecutivo per la prossima stagione. |

|

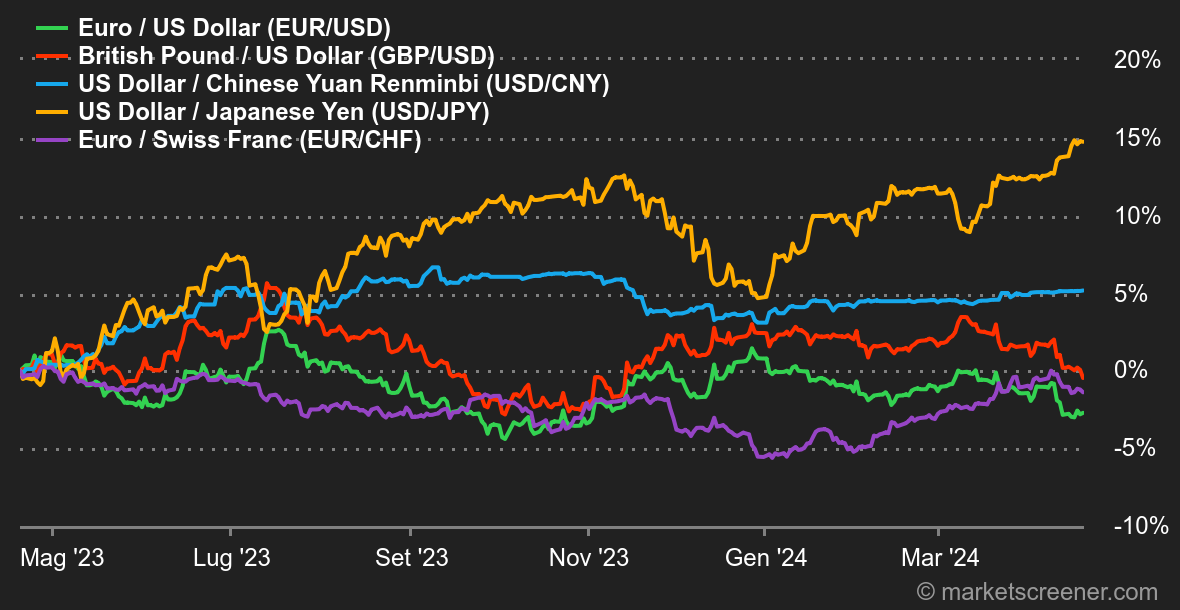

| Macroeconomia |

Tassi: gli investitori stanno tornando un po' con i piedi per terra e devono ora rivedere le loro aspettative riguardo alla traiettoria prevista per i tassi di interesse. Dopo aver a lungo teorizzato, o almeno sperato, in sei o sette allentamenti nel corso dell'anno, le aspettative si sono gradualmente limitate. Si parla addirittura del rischio di un altro ciclo di inasprimento. Come sempre, il pendolo oscilla con le speranze e le paure degli operatori e fatica a rimanere misurato. Se l'ottimismo era chiaramente eccessivo, anche un eccesso di pessimismo dovrebbe coincidere con un punto di minimo del mercato. Dovremo dunque tenere d'occhio il comportamento dei rendimenti dei titoli di Stato statunitensi, in particolare quelli a 2 e 10 anni, per individuare un'eventuale svolta al ribasso. Questo dovrebbe logicamente alimentare un calo del dollaro e una ripresa dei mercati azionari. In effetti, nel bel mezzo di un anno elettorale con lo spettro del ritorno al potere di Donald Trump, c'è da scommettere che la Fed non lascerà che le cose vadano troppo alla deriva, con il rischio di minare la crescita e la fiducia delle famiglie americane nell'establishment. La settimana è stata segnata anche dalla pubblicazione di dati contrastanti sul PIL cinese per il 1° trimestre 2024. "Contrastante" è un termine che si applica da tempo all'economia cinese: la crescita è stata più forte del previsto all'inizio dell'anno, ma la produzione e i consumi delle famiglie sono rimasti fiacchi. Non ci sono state grosse sorprese nelle altre statistiche settimanali: l'economia statunitense regge bene, anche se gli indicatori manifatturieri sono un po' in ritardo, mentre l'inflazione europea conferma il suo calo. Crypto: con l'avvicinarsi dell'Halving del Bitcoin, che dimezza la ricompensa in BTC dei minatori per ogni blocco convalidato, da lunedì il prezzo della moneta digitale è sceso dell'1,70%, attestandosi a circa 65.800 dollari. Storicamente, l'Halving ha avuto un impatto positivo significativo sul prezzo del bitcoin nei mesi successivi all'evento. Durante il primo Halving (2012), che ha ridotto la ricompensa da 50 BTC a 25 BTC per blocco, la performance nei 365 giorni successivi ha raggiunto il +7.745%. I due Halving successivi (2016 e 2020), che hanno ridotto la ricompensa da 25 BTC a 12,5 BTC e poi da 12,5 BTC a 6,25 BTC, hanno visto la valuta digitale salire di circa il +370% nei 365 giorni successivi. Gli investitori in criptovalute sperano che la performance si ripeta nel 2024. Nel frattempo, anche le altre criptovalute sono in calo questa settimana: l'ether (ETH) è sceso dell'1,62% a circa 3.150 dollari, il SOL (Solana) è sceso del 5% a 143 dollari e BNB (Binance Coin) è sceso dell'8% a 860 dollari. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |